Как оценить биткоин? Зависит от того, чем вы его считаете

Оценить биткоин труднее, чем кажется. Не потому, что математика сложная, а потому, что нет единого мнения о том, чем биткоин является по своей природе. Это цифровое золото? Монетарная сеть? Товар с себестоимостью производства? Каждый ответ порождает отдельную модель, и каждая модель даёт принципиально разное число. В таблице ниже они собраны вместе.

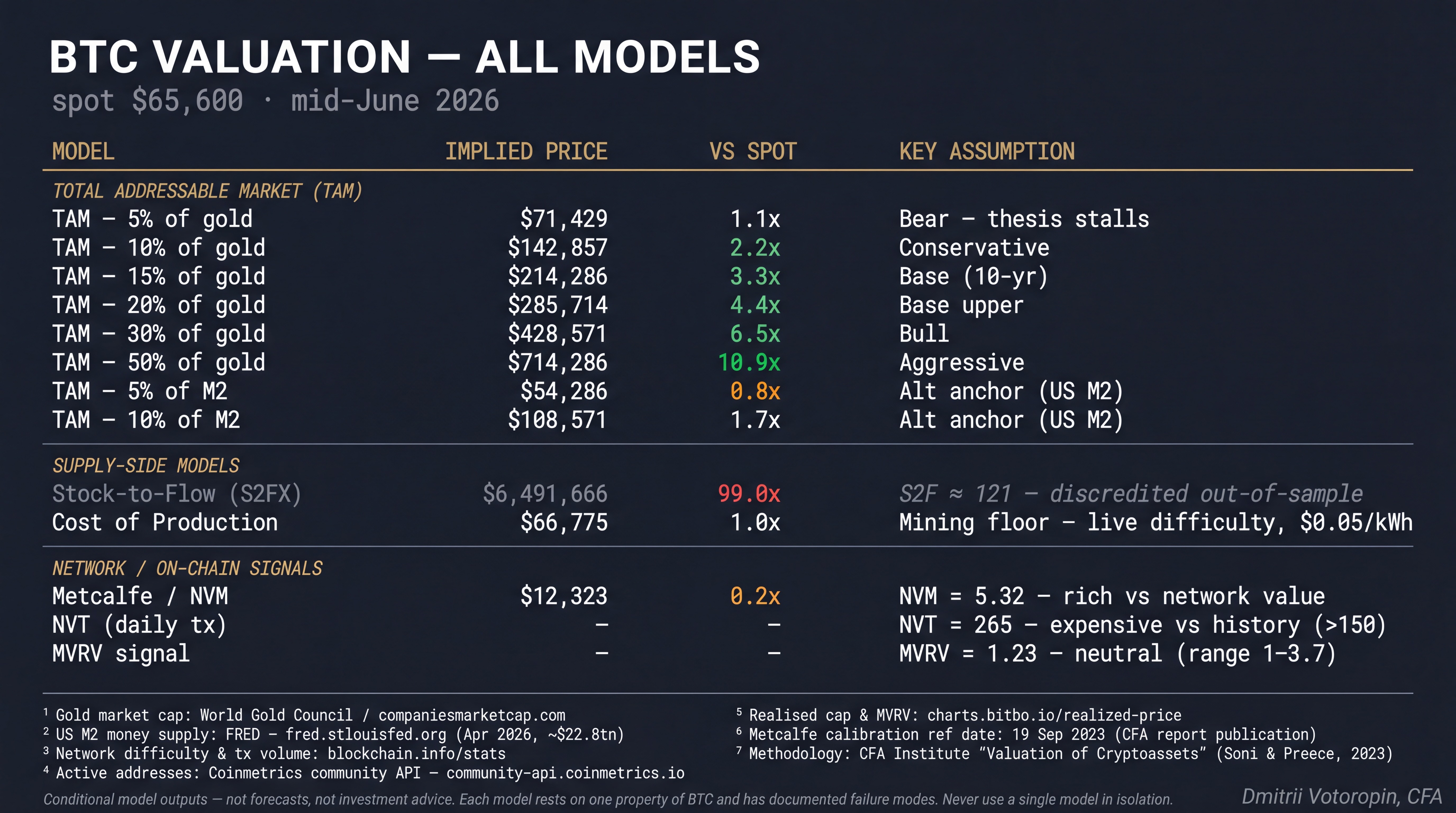

Три семейства моделей

Модели делятся на три группы. Модели полного адресуемого рынка (TAM) спрашивают: если биткоин захватит часть рынка золота или денежной массы, сколько должна стоить одна монета? Модели со стороны предложения оценивают дефицитность (Stock-to-Flow) и экономику майнинга (стоимость производства). Сетевые и on-chain сигналы рассматривают биткоин как актив, стоимость которого определяется использованием, аналогично тому, как оценивают платёжные сети.

Что показывают модели сейчас

При цене $65 600 биткоин уже соответствует захвату примерно 4,6% мирового рынка золота. Нижняя граница стоимости производства находится на уровне $66 775, то есть спот-цена фактически совпадает с точкой безубыточности предельных майнеров. Исторически это значимый уровень.

С другой стороны, on-chain сигналы менее оптимистичны. Модель Меткалфа указывает на справедливую стоимость в $12 323 при коэффициенте NVM 5,3, а NVT на уровне 265 — в зоне перегрева по историческим меркам. MVRV на уровне 1,23 нейтрален: держатели в среднем зарабатывают 23%, что далеко от зоны распределения, исторически предшествовавшей крупным коррекциям.

Разброс и есть ответ

Диапазон от $12 323 до $714 000+ — это не погрешность, это честный ответ. Каждая модель улавливает одно свойство биткоина и игнорирует остальные. Stock-to-Flow фокусируется на дефицитности предложения и полностью игнорирует спрос — в таблице он помечен как дискредитированный, поскольку после 2021 года провалился в прогнозах за пределами обучающей выборки. Модель Меткалфа учитывает число пользователей, но не принимает во внимание, что многие держатели сегодня находятся в ETF и никогда не совершают on-chain транзакций. Единой «справедливой цены» не существует.

Полезный результат — это ансамбль моделей: там, где они сходятся, уверенность выше; там, где расходятся, неопределённость реальна. Сейчас нижняя граница стоимости производства и спот-цена практически совпадают, что создаёт чёткий фундаментальный якорь для нижней стороны. Потенциал роста целиком зависит от того, насколько далеко продвинется монетарный тезис биткоина, а это вопрос массового распространения (adoption) биткоина, а не арифметики.

Все результаты — условные модельные оценки. Не прогнозы и не инвестиционные рекомендации.